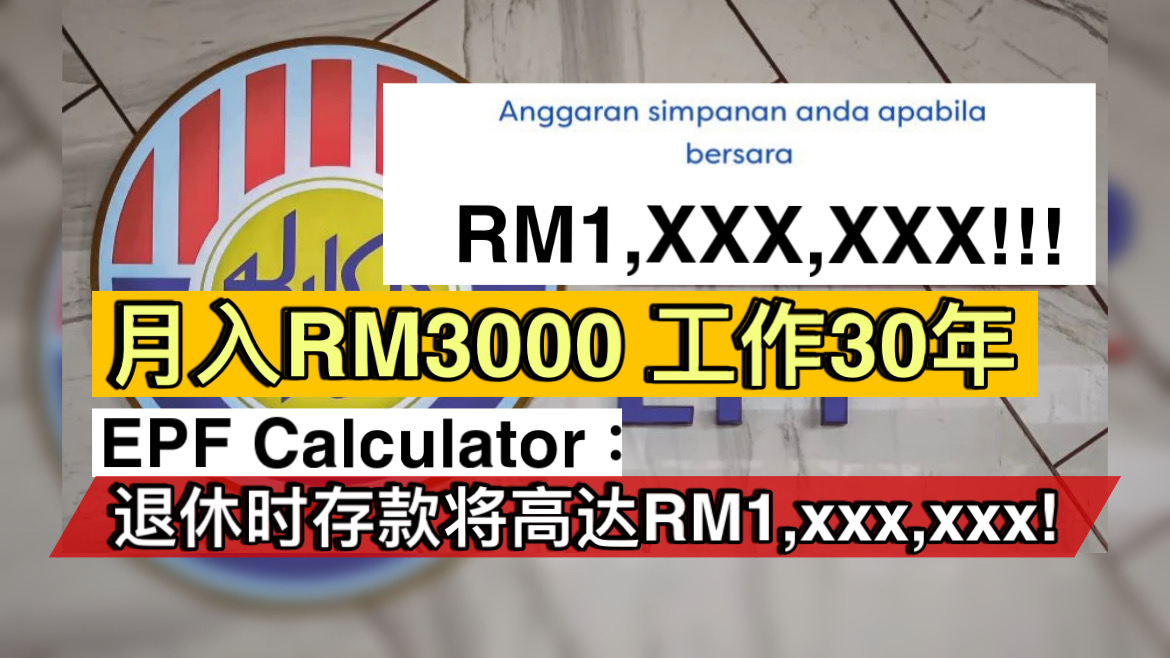

月入RM3000工作30年 EPF演算结果:退休时存款竟高达RM1,xxx,xxx!

“在复利效应下,人人都能当百万富翁!”

很多理财师和长辈都劝人,非到紧要关头都别随意挪用EPF里的存款,为什么呢?因为他们都知道,其实EPF的复利是可以很惊人的!

犹记得十多年前,EPF会员要检查EPF帐户的存款十分麻烦,每月看着微薄的薪水被扣去11%-13%,即使知道那笔钱最终还是属于自己的,但无法动用总是觉得超不爽的。直到隔了多年,看回结单时,才惊觉每月自己和雇主的缴纳金额累计起来,再加年利率的复利,原来数额是如此地可观的;分分钟在20年或30年后,自己都能靠复利当上百万富翁!

如今,有了KWSP i-Akaun APP,更可以直接看到里头的存款如何增长,尤其在派息之后。如果你还没发现EPF的复利威力,就来看看以下的例子:

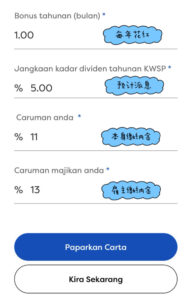

25岁的Melissa,目前月薪RM3,000,工作稳定,行业前景好,预计每年可获约3%的调薪,外加每年一个月的花红。而她的理想退休年龄是55岁。

现在,我们运用KWSP i-Akaun APP里“计算存款”(Kira Simpanan)的功能,来预计一下Melissa在55岁退休之时可以获得多少EPF存款。

答案是:Melissa在55岁退休时,已经是位百万富翁,拥有RM1,211,538的7位数EPF存款了!

当然,以上的条件都只是粗略估计,在30年的时间,如果加上升职或跳槽后的薪资暴涨,数目就更为可观了。最重要的是,在这30年期间,别随意动用里头的存额,才能真正感受到复利效应的威力!

想要更简单理解复利的计算法?看看这个:

如果你在EPF帐户存入RM1,000,年利率为5%,每年复利一次:

第一年的利息是RM1,000 x 5% = RM50;总额变成了RM1,050。

第二年的利息是RM1,050令吉 x 5% = RM52.50;总额变成了RM1,102.50。

以此类推,利息会不断基于更大的数额计算。

本金越多,复利回报自然越惊人;然而,从另一个角度来看,当本金有所减少或被取出时,复利的骤减也是同样可以很吓人。

来看看以下例子:

21岁的阿里夫月入RM1,500令吉,依据雇员11%与雇主13%缴纳率推算,他的第三户口每年可进账RM432令吉。但如果,他在接下来的35年,每年都会提取第三户口的RM432令吉,他在56岁时“损失”的复利回报将高达RM61,000。

所以,别小看每年RM432,35年下来的复利也是一笔可观的数目。

若收入允许,你可以开始考虑每月自愿多缴纳一些EPF供款,这些额外的投入将享有较为稳定的回报率和复利效应。也许今天小小3位数的累计,将为未来的退休生活带来更安稳的保障。

资料参考/截图:KWSP i-Akaun APP、星洲日报

来聊一聊